*Por el Equipo de Investigación de EL FEDERAL ONLINE

Un nuevo documento detectado por EL FEDERAL ONLINE pone contra las cuerdas a las autoridades del Sindicato Gráfico de La Rioja. Se trata de una pericia realizada por una contadora a pedido de la justicia, que halló una innumerable cantidad de irregularidades en el funcionamiento del gremio. Las anomalías van desde artículos vacíos en el Estatuto o actas de asambleas en blanco, hasta la pérdida de documentación contable, retiro de dinero sin rendir cuentas y la posible comisión de delitos en torno al uso de una entidad fantasma llamada Musigra, que funcionaba como un mutual, pero que no tenía el más mínimo respaldo legal.

La contadora Leticia Montavani fue designada como veedora judicial el 12 de marzo de 2021, en el marco de una de las dos causas en las que se investigan maniobras de las autoridades del sindicato gráfico. Se trata de un expediente en el Juzgado de Instrucción Nº1, a cargo del juez Gustavo Díaz. Se espera que en breve haya un dictamen del Ministerio Público Fiscal, que conduce Javier Vallejos. El caso está en manos del fiscal Luis González.

El informe de la licenciada Montavani comienza con un análisis del estatuto del sindicato, y ahí aparece la primera irregularidad: el estatuto que presentaron las autoridades tiene un salto en el articulado, del artículo 62 al 71.

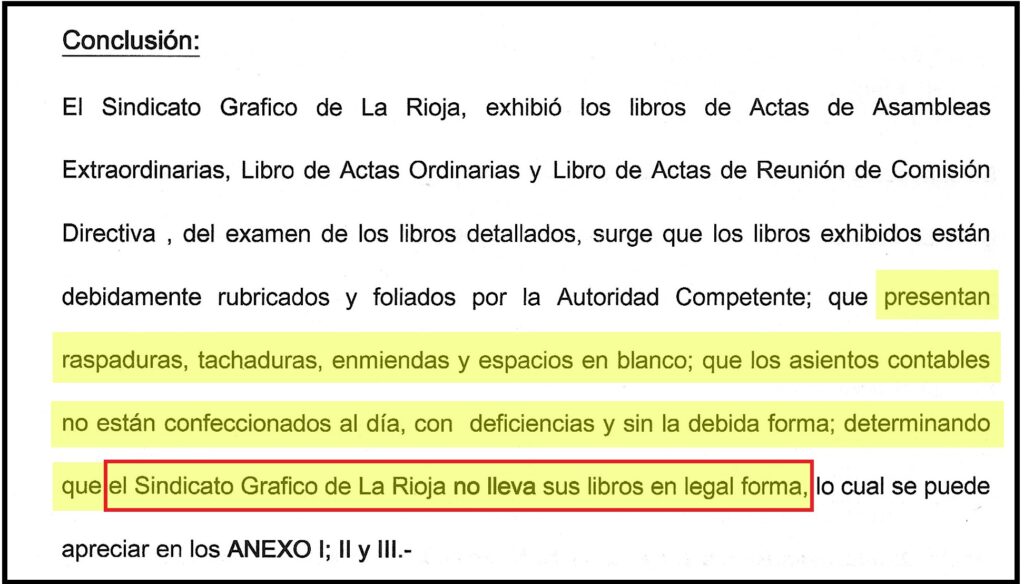

Lo que sigue es un repaso de los libros de actas del sindicato. La conclusión de la profesional es lapidable. Tras precisar que “presentan raspaduras, tachaduras, enmiendas y espacios en blanco” y que “los asientos contables no están confeccionados al día, con deficiencias y sin la debida forma”, sentenció: “el Sindicato Gráfico de La Rioja no lleva sus libros en legal forma”.

El tercer punto tiene que ver con Musigra, que significa Mutual Sindicato Gráfico. La entidad se usa para dar préstamos (usurarios, según la denuncia) y ayudas económicas, entre otras cosas. Sin embargo, lo que deja en claro la pericia es que es un sello de goma, porque no está inscripta y, como se verá más adelante, sus registros contables estaban incorporados a las cuentas del sindicato, que legalmente no podría realizar ninguna de las operaciones que hace la supuesta mutual.

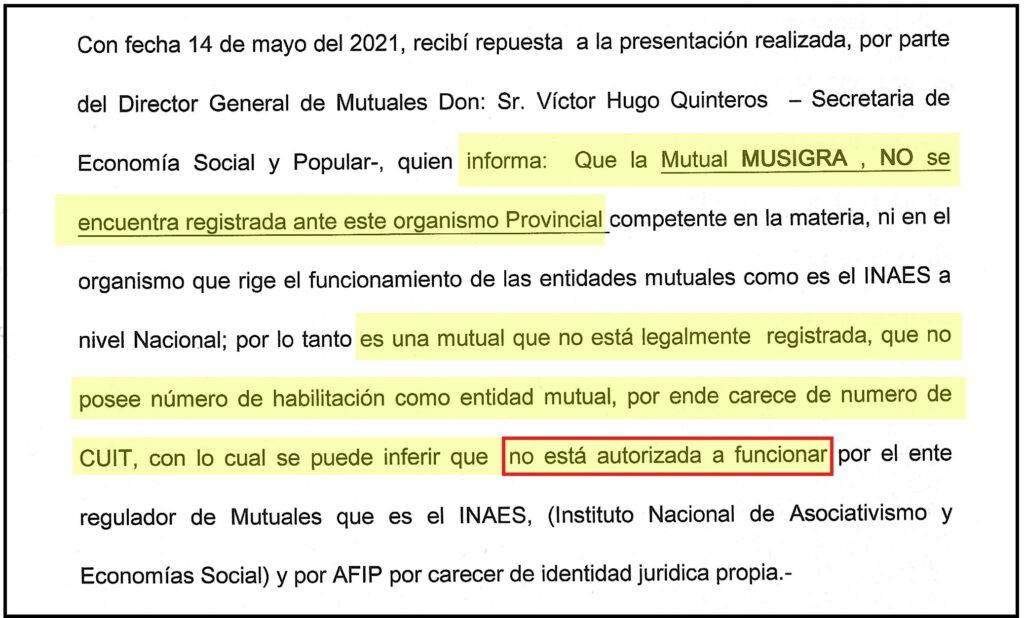

En la hoja 63 de la pericia, la veedora precisó los resultados de un pedido de información que realizó a la Dirección de Mutuales de La Rioja. El titular de la dependencia, Víctor Hugo Quinteros, contestó que “la mutual Musigra no se encuentra registrada” ante la Dirección de Mutuales y el INAES, los órganos competentes a nivel provincial y nacional, respectivamente.

¿La conclusión? “Musigra es una mutual que no está legalmente registrada, no posee número de habilitación como entidad mutual, por ende, carece de número de CUIT, con lo cual se puede inferir que no está autorizada a funcionar por el INAES y por la AFIP, por carecer de identidad jurídica propia”.

Como ya explicó EL FEDERAL ONLINE en otro artículo, el Estado ejerce un fuerte control sobre las mutuales, porque tienen beneficios fiscales, por lo que se busca evitar que se concedan préstamos con fines de lucro. Además, se busca evitar que el origen del dinero prestado sea ilegal. Por eso se piden numerosos requisitos, entre ellos, lograr la autorización del INAES y presentar auditorías trimestrales. Lo que hicieron las autoridades del sindicato no es legal.

Un ejemplo concreto para entender por qué se necesita un reglamento. Si hay fondos líquidos para brindar 20 préstamos y se presentan 30 personas, ¿cómo se decide a quién concederle? Otras incógnitas: ¿cómo se eligen las autoridades de la mutual? ¿De dónde sale el dinero? ¿Cómo se deciden los intereses en un contexto inflacionario?

Tras advertir estas cuestiones, la veedora concluyó que como la mutual no tiene ni siquiera un reglamento para su funcionamiento, el sindicato “realizó movimientos con una entidad fantasma, sin sustento legal que avale sus operaciones”. Usó esa palabra: “entidad fantasma”.

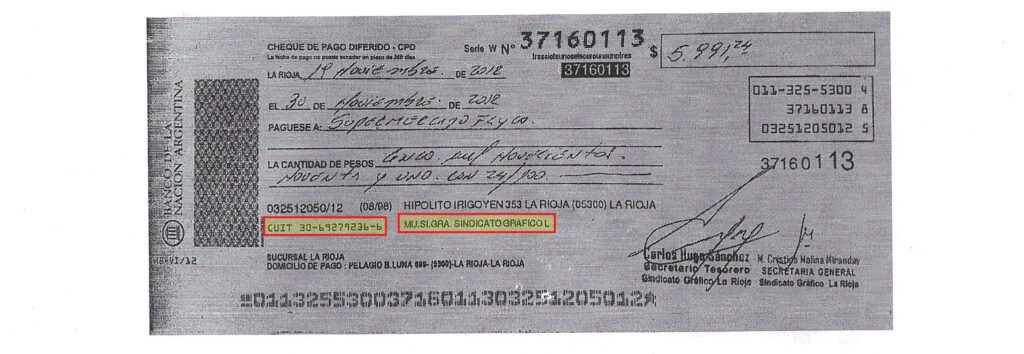

Además, la especialista en contabilidad destacó que “de la investigación realizada, se puede determinar que la mutual operaba con una cuenta corriente habilitada en el Banco Nación bajo la denominación MU.SI.GRA Sindicato Gráfico de La Rioja, con el nombre de la entidad mutual, pero el CUIT del sindicato”. En otras palabras, afirmó la veedora, “se abrió una cuenta de una entidad inexistente con un CUIT de otra entidad”.

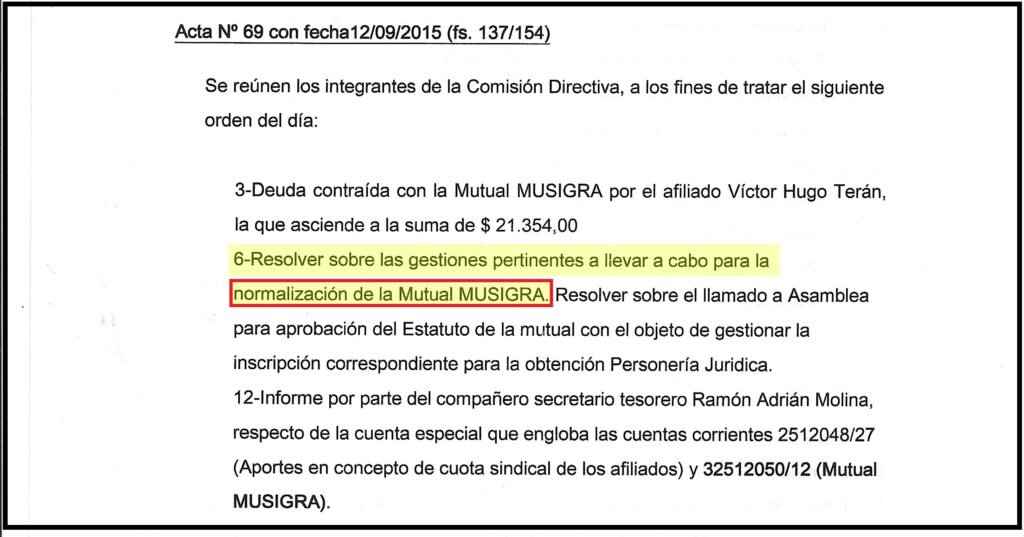

Hay algo más, que es muy importante. El informe deja en claro que todo lo relativo a Musigra se debatía en las reuniones de comisión directiva del sindicato. Incluso, según consta en el acta 69 de la reunión de comisión directiva celebrada el 12 de septiembre de 2015 e incorporada al informe de la veedora, las autoridades del sindicato tenían plena conciencia del funcionamiento irregular de la mutual. Por eso, entre los temas a tratar estaba la “normalización de la mutual”.

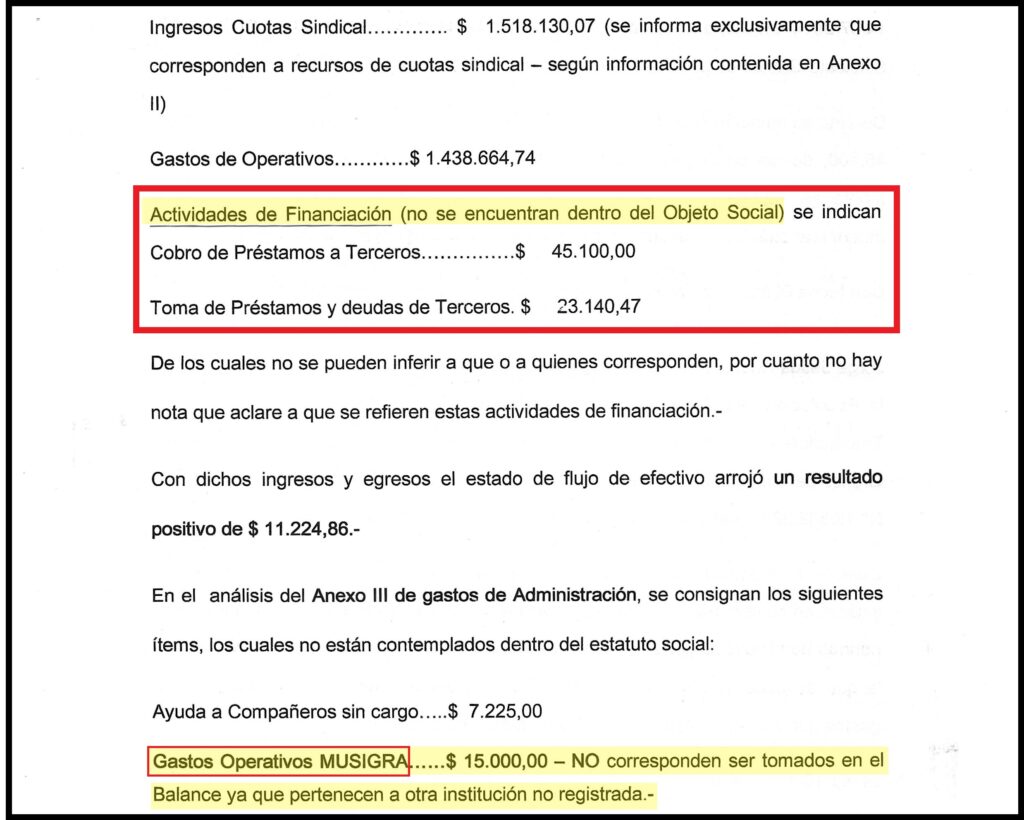

El último punto de la pericia de la contadora es un análisis de los estados contables, donde se detectó que la actividad vinculada a la mutual era asentada en los libros contables del sindicato, como si fueran lo mismo. Eso parecería ser una prueba contundente de que el sindicato usaba a una entidad fantasma (Musigra) para hacer actividades que no está autorizado a hacer.

En la siguiente imagen, tomada de la hoja 71 de la pericia, se puede ver que se incorporaron a los estados contables de 2014 los gastos operativos de Musigra, así como también actividades de financiación (préstamos a terceros y toma de créditos), algo que el sindicato no tenía autorizado.

“¿Cómo se puede incorporar en un estado contable de una institución (Sindicato Gráfico) ingresos correspondientes a otra (Musigra), más aún cuando dichos ingresos corresponden a otra persona jurídica que no cuenta con las inscripciones correspondientes, estatutos y autoridades?”, se preguntó en sus análisis la veedora.

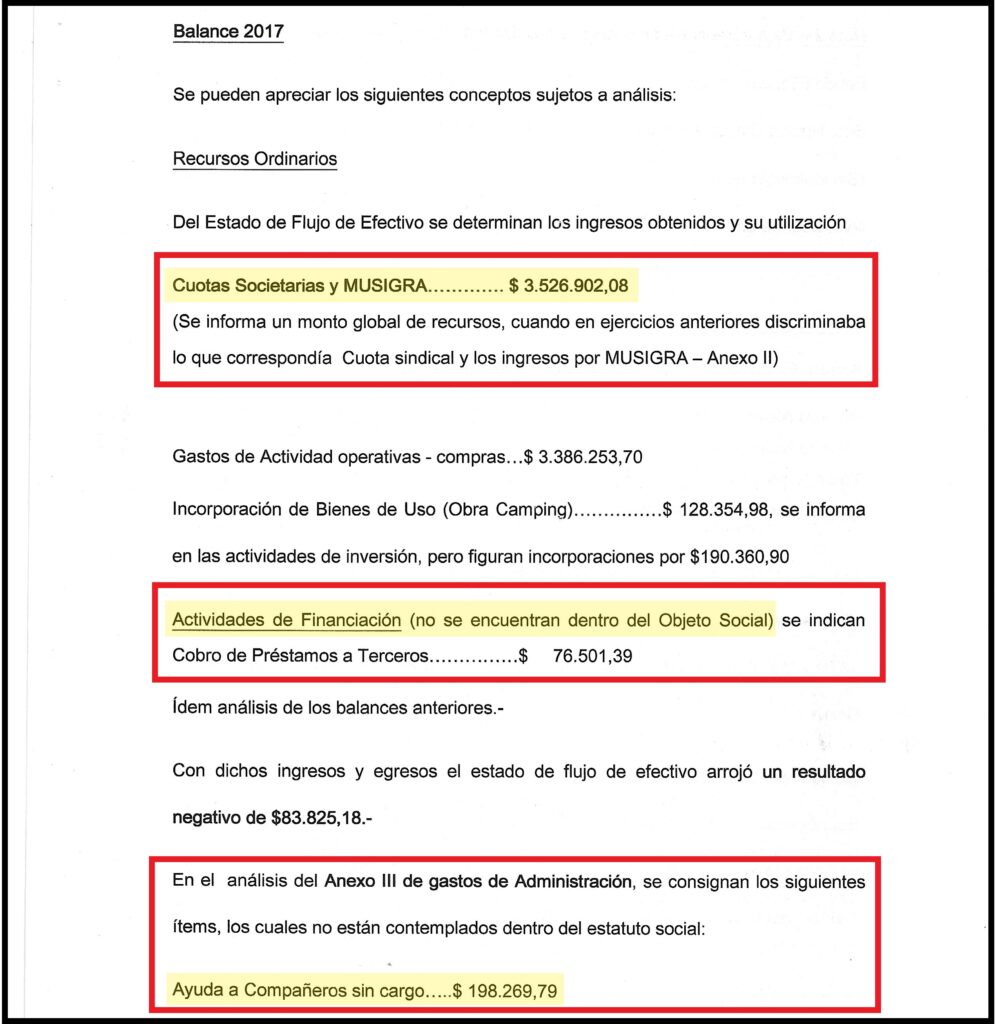

Otro ejemplo se puede ver en el balance de 2017, donde se incorporaron en un sólo ítem los ingresos por cuotas societarias (aportes de afiliados) y por Musigra. Aparece, además, un apartado muy llamativo, el de “ayudas a compañeros sin cargo”, pues se trata de algo que sólo pueden dar mutuales que cumplen determinadas reglas, pues debe ser muy claro cómo se deciden quiénes son los beneficiarios. ¿Las autoridades se dieron ayudas a sí mismas?

Al mismo tiempo, los gastos operativos o lo relativo a deudas de afiliados prácticamente no tiene detalles, sólo se informa en los balances de manera genérica, lo que impide hacer un análisis profundo. Falta documentación respaldatoria.

También la veedora aclaró en varios pasajes de su informe que todo lo relativo a préstamos no está incluido en el objeto social de la entidad, por lo que lo que hizo a través de la entidad fantasma son actividades ilegales para el sindicato.

Además, advirtió que los únicos documentos a los que accedió la veedora son los estados contables, pero no a la información que serviría para respaldar los movimientos asentados. Y destacó la falta de rendición de Memoria y Balance entre 2012 y 2015.

Ejemplo. La veedora advirtió que del balance 2013, que arrojó un saldo negativo, “no se encuentra documentación que determine cómo se pagó o de dónde se obtuvo el dinero para hacer frente a los gastos de administración”, que implicaron egresos millonarios.

Por último, la pericia destacó que “no hubo un buen control de los recursos”. Eso tuvo que ver con el retiro de 45 mil pesos que realizó en 2014 el delegado normalizador Alejandro Efraín Molina, quien dejó su mandato sin haber realizado rendición de cuentas. Esos 45 mil pesos equivalían en ese momento a unos 3.200 dólares (a la cotización blue), algo así como un millón y medio de pesos a la cotización actual. Mucho dinero.

Pero también hubo una serie de transferencias de dinero a cuentas personales de dirigentes del sindicato sobre las que habrá que poner la lupa. Una ex autoridad denunció en su momento que esas operaciones las decidió de forma unilateral el entonces tesorero y actual secretario general, Ramón Adrián Molina, violando los procedimientos administrativos que se requieren para hacer movimientos de la cuenta bancaria del gremio.

Mañana EL FEDERAL ONLINE explicará los detalles de esas operaciones bancarias y lo que dicen las leyes y el estatuto del sindicato sobre cómo es el mecanismo para hacer transferencias desde un gremio. Normas que, por cierto, la denuncia dice que no se cumplieron.

SEGUÍ LEYENDO:

El documento oficial que confirma que la mutual del Sindicato Gráfico de La Rioja es trucha